Ter um orçamento equilibrado em 2024 pode parecer difícil, atendendo às dificuldades sentidas este ano. Mas há estratégias e algumas medidas que podem ajudar.

O ano 2023 fica marcado pelo aumento da inflação, pelo agravamento da qualidade de vida e pela diminuição da capacidade económica de muitas famílias.

Este foi um ano difícil. Durante este ano, a DECO apoiou as famílias nos seus desafios diários, de evitar a rutura das suas finanças pessoais. As dificuldades foram sentidas de modo diferente consoante as características das famílias, em particular o seu nível de rendimento e de poupança.

São as famílias com rendimentos mais baixos e/ou com taxas de esforço mais elevadas com a habitação as mais penalizadas.

Famílias mais resilientes financeiramente

O ano de 2024 ainda não será um ano fácil para as famílias. Os seus orçamentos continuarão pressionados pela inflação e pela despesa da habitação.

É necessário continuar a acompanhar as famílias na sua labuta de se tornarem mais resilientes financeiramente e incentivá-las a:

- Fazerem o levantamento das receitas;

- Anotarem todas as despesas;

- Fazerem contas;

- Cumprirem os prazos de pagamento;

- Renegociarem contratos;

- Aplicarem as suas poupanças.

Mas, para além destes comportamentos, é importante conhecer se existem outras estratégias para reduzir custos, de aceder a bens essenciais a custos menores ou mesmo de beneficiar de apoios. Exige-se melhor e mais acesso a informação sobre esta matéria, que, nem sempre, está acessível a todos os consumidores.

Acompanhe diariamente as dicas da DECO

e construa um orçamento familiar ajustado às necessidades do novo ano.

1# Comece por fazer o seu diagnostico financeiro

Se já faz o orçamento familiar aproveite o inicio do ano para fazer o seu diagnostico financeiro. Um bom diagnóstico financeiro permite-lhe ver como está a saúde das suas finanças. E caso se verifique algum problema pode comparar-se ao diagnóstico precoce de uma doença, a qual, quando detetada a tempo, será mais fácil de curar.

Não se esqueça que fazer orçamento familiar permite controlar como e onde está a gastar o seu dinheiro. Desta forma, conseguirá criar regras, eliminar excessos e acompanhar todas as suas estratégias e objetivos financeiros.

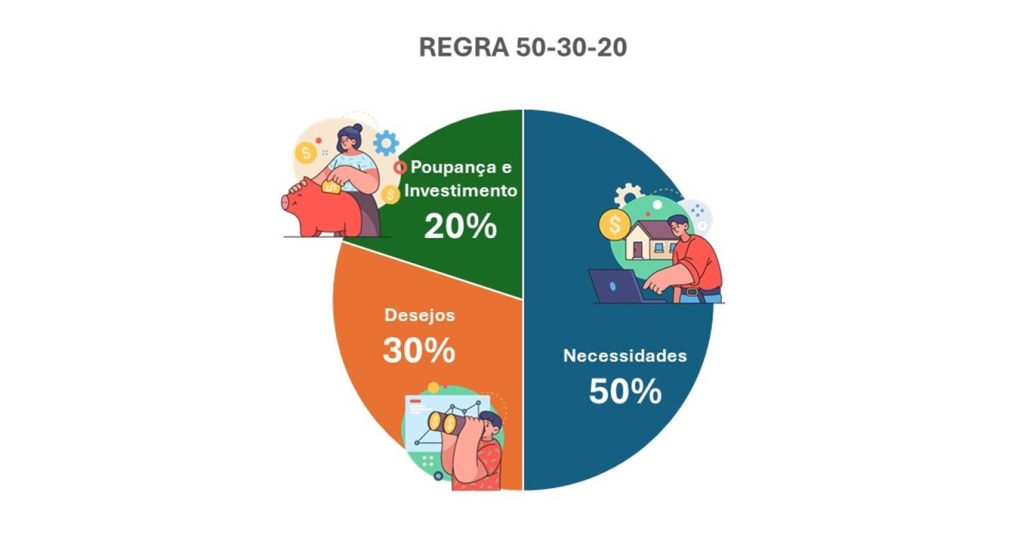

Fórmula 50/30/20

Se não sabe como gerir o orçamento familiar pode utilizar a Fórmula 50/30/20:

- 50% do orçamento deve ter como objetivo os gastos essenciais e fixos todos os meses (rendas ou prestações do crédito à habitação, alimentação, transportes, água, luz, gás, telecomunicações).

- 30%, no máximo, pode ser alocado a gastos não essenciais, como viagens, compra de roupas ou refeições fora.

- 20%, no mínimo, deve ser guardado para colocar em poupanças ou fazer investimentos financeiros. No caso de ter dívidas, esta percentagem deve ser utilizada para as amortizar ou liquidar.

Mais informação: O orçamento familiar

2# Reforce o Fundo de Emergência

Ter um Fundo de Emergência é decisivo para assegurar a sua estabilidade financeira caso surjam imprevistos, seja desemprego, cuidados de saúde ou até pequenas reparações na sua casa.

O seu fundo de emergência deverá ter um valor que lhe permita suportar o equivalente entre 6 e 12 meses de despesas mensais.

3# Tenha atenção à sua taxa de esforço

Em regra a taxa de esfoiço é a relação entre as prestações dos créditos e o rendimento mensal de um agregado familiar. É a parte do rendimento, que não deve ser superior a 35% que fica afeto às prestações dos créditos.

Mas cada vez mais temos que ter atenção a outras taxas de esforço.

Taxa de esforço com a habitação e crédito | Fórmula 28/36

Esta regra sugere que não deve gastar mais de 28% do orçamento nas despesas fixas relacionadas com a habitação, como as prestações mensais, seguros, juros e impostos. Todas as outras despesas e responsabilidades mensais de habitação, automóvel, créditos ao consumo e cartão de crédito deve ser no limite de 36% do seu orçamento.

4# Tenha atenção aos pequenos gestos

Existem pequenos gestos no dia a dia, que em regra todos conhecemos, mas que nem sempre implementamos, mas que no final do mês fazem a diferença:

- Não deixe torneiras abertas e evite banhos longos;

- Evite lavar máquinas de roupa com pouca carga;

- Não deixe as luzes ligadas desnecessariamente;

- Opte por eletrodomésticos eficientes;

- Use lâmpadas económicas;

- Evite deixar o botão stand-by dos aparelhos ligado;

- Não desperdice alimentos;

- Reaproveite o que for possível.

5# Analise todos os seus os contratos e conheça o mercado

Em casa todos temos vários contratos desde as telecomunicações à energia. Mas,, muitas vezes não sabemos se o que temos é o se adequa melhor às nossas necessidades, ou se é o melhor que o mercado oferece. É importante analisar o que temos contratado e o que efetivamente necessitamos, depois devemos analisar o mercado e o que nos oferece. De seguida renegociar é a palavra que se impõe.

6# Analise a sua carteira de seguros

É importante que analise a sua carteira de seguros. Analise as condições do seu seguro de vida, do multirrisco, de saúde, do automóvel. Caso note que está a pagar um preço demasiado elevado em relação aos valores do mercado, deve começar por negociar com a sua seguradora. Não se esqueça de pedir para excluir coberturas de que não precisa e negoceie o valor da apólice. Pode, também, avaliar mudar de seguradora.

7# Tenha atenção aos gastos com o automóvel

Utilizar o automóvel, por mais cômodo que seja importa muitas despesas, avarias e manutenção, além do consumo de combustível, por isso nas deslocações curtas, é recomendável que tente ir a pé. É um bom conselho, poupa algum dinheiro, faz exercício fisco e ainda ajuda o ambiente.

Comprar um automóvel | Fórmula 20/4/10

Esta fórmula pretende ajudar a controlar gastos excessivos com o crédito automóvel, estabelecendo limites de gastos e prazo do crédito, sendo recomendado que:

- No máximo, pague ao início até 20% dos seus recursos.

- De forma a reduzir o impacto que os juros possam causar, o empréstimo não deve exceder os 4 anos.

- Os gastos com o carro, como seguro, combustível ou prestação, não devem ser superiores a 10% do orçamento mensal bruto.

8# Organize melhor os seus impostos

É fundamental conhecer o calendário fiscal ou, pelo menos, ter uma ideia das datas mais relevantes. Assim, pode preparar o seu orçamento para o pagamento dos impostos, por exemplo o IRS, IMI e IUC.

No site da AT pode encontrar uma agenda fiscal com as obrigações declarativas e de pagamento para particulares e pode validar regularmente as faturas pendentes no E-Fatura e maximize os benefícios fiscais que poderá aproveitar em sede de IRS .

9# Acabe com algumas dívidas

Um dos objetivos para 2024 pode ser o de juntar dinheiro e amortizar a dívida do cartão de crédito. Não é necessário acabar com o cartão de crédito, a modalidade de pagamento é que deve ser alterada para 100%.

10# Definir estratégias para fazer crescer o seu dinheiro

Analise os seus investimentos, o seu desempenho em função das estratégias e os objetivos previamente definidos. Se não definiu qualquer estratégia de investimento das suas poupanças, está na hora de o fazer. Trace metas concretas de investimento para 2024. Não se esqueça que a sua carteira deve ser diversificada isto para que fique mais protegida perante a incerteza dos mercados.

Conhece a regra dos 72?

Esta diz-lhe quantos anos serão necessários para duplicar o dinheiro que tem poupado ou investido, a uma determinada taxa de juro quando considera um juro composto.

72 / Taxa de juro = Número de anos necessários para duplicar o capital

Ou seja, para saber o número de anos necessários para duplicar o dinheiro que tem no banco, em depósitos, em seguros de capitalização, em obrigações e outros, basta dividir o número 72 pela taxa de juro que recebe.

11# Planear a reforma

A poupança para a reforma deve ser encarada tendo em conta duas perfectivas: por um lado a sua situação financeira e por outro o facto de ser um processo extremamente longo, ou seja, uma maratona e não um sprint. Assim, deve definir regras de poupanças programadas adequadas às suas possibilidades de modo a criar uma almofada financeira para o futuro.

Poupar para a reforma | Regra dos 10%

A Regra dos 10% é uma regra tradicional, simples e fácil de pôr em prática. Para tal, alega que no mínimo 10% do seu orçamento mensal deve ser para garantir o futuro, começando a planear a reforma.

12# Invista em literacia financeira

O investimento em conhecimento permite melhorar atitudes financeiras, desenvolver hábitos de poupança e promover o acesso responsável ao crédito, por exemplo.

Não se esqueça que em matéria de finanças pessoais informação é poder.

Precisa de mais informação?

Entre em contacto os especialistas do Gabinete de Proteção Financeira através do telefone 213 710 238 ou envie-nos as suas dúvidas para o protecaofinanceira@deco.pt

Mas se o que pretende é orientação financeira especializada ou a intervenção do Gabinete de Proteção Financeira para a resolução da sua situação então registe-se e apresente-nos a sua situação .