Os consumidores podem, a partir de 2 de novembro próximo, solicitar junto do seu banco a fixação da prestação do crédito à habitação.

Os titulares de crédito à habitação com taxa variável que acedam a este instrumento ficam durante dois anos a pagar uma prestação mais baixa, atendendo a que a mesma ficará indexada a 70% da média da Euribor a 6 meses, do mês anterior ao pedido apresentado pelo consumidor.

Quem pode aceder a esta medida?

Pode aceder o devedor, ou seja, quem tem um crédito para compra, construção ou obras de habitação própria e permanente, com taxa variável ou taxa mista que atravesse período variável e que cujos contratos cumpram os tenham requisitos:

- Celebrados até 15 de março de 2023;

- Contratos celebrados no âmbito de uma transferência de crédito, desde que respeite a contrato inicialmente celebrado até 15 de março de 2023 e desde que transferência/pedido de acesso ou manutenção da aplicação do regime, ocorra até 31 de março de 2024;

- Tenham um prazo remanescente superior a cinco anos;

- Não estejam em mora ou incumprimento de prestações pecuniárias;

- Cujos mutuários não se encontrem em situação de insolvência;

- Não se encontrem abrangidos por plano de ação para o risco de incumprimento (PARI) ou procedimento extrajudicial de regularização de situações de incumprimento (PERSI).

Atenção: Se o seu empréstimo tiver taxa fixa, não poderá usar esta medida.

A fixação da prestação está dependente da taxa de esforço?

Não. Esta medida pode ser acionada independentemente da taxa de esforço do agregado familiar.

O acionamento desta medida tem de ser requerido?

Sim. Para tal, o consumidor deve apresentar o pedido ao banco entre 2 de novembro de 2023 e 31 de março de 2024.

A instituição de crédito tem 15 dias para responder à sua solicitação e apresentar:

- uma estimativa do montante diferido,

- o plano de reembolso indicativo do montante diferido,

- uma comparação entre as prestações praticadas nos termos contratualmente estabelecidos e o valor das prestações fixadas ao abrigo da fixação temporária;

- uma comparação entre o plano de reembolso do crédito sem a aplicação da medida e o que resultar da aplicação dessa medida.

Saiba que após a receção dessa informação, os consumidores têm 30 dias para informarem o banco se pretendem ou não a fixação da prestação.

Atenção: o banco não pode cobrar-lhe comissões ou outros encargos por recorrer à fixação temporária da prestação. Além disso, pode desistir da fixação e retomar as condições originais do seu crédito, antes do final dos dois anos.

Qual o impacto desta medida na prestação?

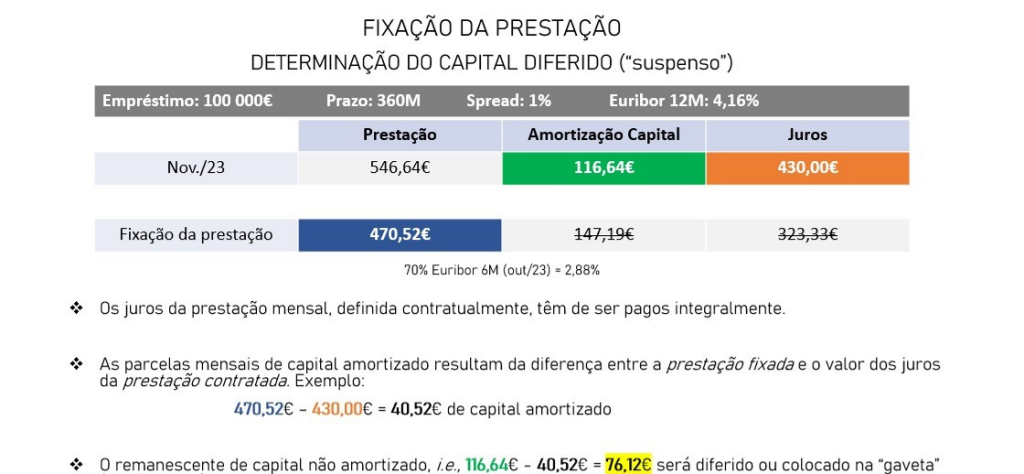

A partir do momento em que se aciona o pedido de fixação da prestação do crédito, esta permanecerá fixa durante dois anos, passando a estar indexada a 70% da Euribor a 6 meses, em vigor nessa data.

A redução da prestação depende das características do contrato de crédito à habitação, como o capital em dívida, o prazo, o indexante e o spread.

Apresentamos um exemplo que ilustram o impacto desta medida na fixação da prestação em novembro:

No caso das taxas Euribor descerem para níveis abaixo dos 70% da média da Euribor a 6 meses (definida no momento da fixação da prestação) – cenário improvável, atendendo à previsão do Banco Central Europeu de inflação acima de 2% até 2025 – a fixação da prestação suspende-se de imediato, sendo retomada se as taxas Euribor voltarem a subir.

O que acontece depois do período da fixação da prestação?

Findo o período da fixação da prestação, esta voltará a estar indexada à Euribor e às atualizações previstas no contrato. A partir desse momento, o consumidor terá mais quatro anos até que o banco comece a cobrar o que ficou em falta durante o período em que a prestação esteve fixa.

Ou seja, terminados esses quatro anos, as famílias vão pagar, ao longo dos anos restantes do empréstimo, o valor que não foi pago enquanto beneficiaram da atual redução.

Como será pago o valor que não liquidou durante os dois anos?

O montante que não pagou durante os dois anos de fixação da prestação será cobrado a partir do sexto ano, após o início do acionamento da medida, sendo pago durante os restantes anos do empréstimo.

No caso dos contratos de crédito que vençam em menos de seis anos, o montante é pago nos últimos dois anos do contrato

O montante que não foi pago, ou seja, o montante diferido, será capitalizado no valor do empréstimo. Assim, no final do contrato, o consumidor poderá pagar mais do que se não tivesse recorrido a este mecanismo.

É possível a amortização do valor diferido?

Sim. O montante diferido pode ser amortizado antecipadamente, sem qualquer comissão ou encargo. O acesso a este mecanismo não impede, também, que os consumidores possam amortizar antecipadamente o crédito (parcial ou totalmente) sem penalizações.

É possível acumular a fixação da prestação com a bonificação dos juros?

Sim. O acesso à fixação temporária da prestação não impede o acesso a outras medidas, como a bonificação de juros. Uma família abrangida pela bonificação dos juros (ou que solicite no futuro este apoio) poderá, também, beneficiar desta medida.

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail protecaofinanceira@deco.pt.