EURIBOR: A sua prestação é revista em julho?

A prestação da casa, revista este mês de julho, vai ficar mais barata para os créditos à habitação indexados às Euribor a três, seis e doze meses.

A média da Euribor em junho desceu a três, a seis e a doze meses, mais acentuadamente do que no mês anterior. A média da Euribor em junho desceu 0,088 pontos para 3,725% a três meses (contra 3,813% em maio), 0,072 pontos para 3,715% a seis meses (contra 3,787%) e 0,031 pontos para 3,650% a 12 meses (contra 3,681%).

Exemplo do valor da prestação do crédito à habitação com taxa variável indexada à Euribor a 3, 6 e 12 meses, fixada no mês de junho

Empréstimo: 150.000,00 €

Prazo de reembolso: 30 anos (360M)

Spread: 1,00%

Mês | Valor da prestação (€) | ||

Euribor 3 meses | Euribor 6 meses | Euribor 12 meses | |

| Julho | 780,32 | 779,54 | 774,22 |

| Junho | 788,24 | 786,12 | 776,55 |

| Maio | 794,74 | 790,74 | 778,35 |

| Abril | 798,19 | 795,78 | 779,42 |

| Março | 798,21 | 796,23 | 775,04 |

| Fevereiro | 798,35 | 792,22 | 768,36 |

| Janeiro | 799,25 | 798,44 | 774,54 |

Valor médio da Euribor

As Euribor são fixadas pela média das taxas às quais um conjunto de 19 bancos da zona euro está disposto a emprestar dinheiro entre si no mercado interbancário.

Ano e mês | Euribor a 3 meses | Euribor a 6 meses | Euribor a 12 meses |

| 2024/06 | 3,725% | 3,715% | 3,650% |

| 2024/05 | 3,813% | 3,787% | 3,680% |

| 2024/04 | 3,885% | 3,838% | 3,703% |

| 2024/03 | 3,923% | 3,895% | 3,718% |

| 2024/02 | 3,923% | 3,901% | 3,671% |

| 2024/01 | 3,925% | 3,892% | 3,609% |

| 2023/12 | 3,935% | 3,927% | 3,679% |

| 2023/11 | 3,972% | 4,065% | 4,022% |

| 2023/10 | 3,968% | 4,115% | 4,160% |

| 2023/09 | 3,880% | 4,030% | 4,149% |

| 2023/08 | 3,780% | 3,944% | 4,073% |

| 2023/07 | 3,672% | 3,942% | 4,149% |

| 2023/06 | 3,536% | 3,825% | 4,007% |

| 2023/05 | 3,366% | 3,682% | 3,862% |

| 2023/04 | 3,179% | 3,516% | 3,757% |

| 2023/03 | 2,911% | 3,267% | 3,647% |

| 2023/02 | 2,640% | 3,135% | 3,534% |

| 2023/01 | 2,345% | 2,858% | 3,337% |

| 2022/12 | 2,063% | 2,560% | 3,018% |

| 2022/11 | 1,825% | 2,321% | 2,828% |

| 2022/10 | 1,428% | 1,997% | 2,629% |

| 2022/09 | 1,011% | 1,596% | 2,233% |

| 2022/08 | 0,395% | 0,837% | 1,249% |

| 2022/07 | 0,037% | 0,466% | 0,992% |

| 2022/06 | -0,239% | 0,162% | 0,852% |

| 2022/05 | -0,386% | -0,144% | 0,287% |

| 2022/04 | -0,448% | -0,311% | 0,013% |

| 2022/03 | -0,495% | -0,418% | -0,237% |

| 2022/02 | -0,532% | -0,476% | -0,335% |

| 2022/01 | -0,560% | -0,527% | -0,477% |

Novo crédito habitação: taxas de juro de novos créditos à habitação abaixo da zona euro

Quem contratar um crédito habitação com taxa variável, em julho de 2024, com a descida da média da Euribor em junho, vai pagar menos de prestação da casa do que se contratasse o empréstimo no mês anterior.

As taxas mistas têm sido a opção escolhida em 75% dos empréstimos, com apenas 20% com taxa variável o que explica a descida das taxas médias do crédito à habitação de 3,88% em março, para 3,75% em abril. Taxa de juro de novos créditos à habitação abaixo da zona euro.

A crescente opção por taxas mistas de curto prazo em que, na maioria dos casos, a taxa fixa tem duração de apenas dois, três ou cinco anos, passando depois a variável, explicará parte da descida das taxas em Portugal face à média da Zona Euro, e mesmo face ao valor atual das taxas de juro.

Mais informação: Crédito à Habitação: taxa fixa ou taxa variável

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

Mas se o que pretende é orientação financeira especializada ou a intervenção do Gabinete de Proteção Financeira para a resolução da sua situação então registe-se e apresente-nos a sua situação .

Passados 2 anos, o BCE desce as taxas de juros

Esta é uma boa notícia para as famílias que já estão a começar a sentir um alívio nas prestações dos empréstimos à habitação.

O Banco Central Europeu decidiu na passada 5ª feira descer as taxas de juro em 25 pontos base. É uma redução ligeira, mas é a primeira em dois anos e tem já um impacto nos empréstimos das famílias, que viram o mercado antecipar esta descida.

De acordo com o comunicado divulgado pelo BCE "desde a reunião do Conselho do BCE de setembro de 2023, a inflação desceu mais de 2,5 pontos percentuais e as perspetivas de inflação melhoraram significativamente”.

Mas os consumidores têm de continuar a ser cautelosos no planeamento e gestão do seu dinheiro,

uma vez que continuam a existir pressões elevadas sobre os preços, “sendo provável que a inflação se mantenha acima do objetivo durante grande parte do próximo ano” e a descida perspetiva-se gradual e lenta e dificilmente irá para os valores anteriores a 2022.

Em julho haverá uma nova reunião do BCE, porém neste momento não é possível antever se haverá uma nova descida, como é habitual em cada reunião serão analisados os dados económicos para definir o nível de “restritividade” adequada. As decisões sobre as taxas de juro, especifica, “basear‑se‑ão na avaliação das perspetivas de inflação, à luz dos dados económicos e financeiros que forem sendo disponibilizados, da dinâmica da inflação subjacente e da robustez da transmissão da política monetária.”

Taxas Euribor a descer

No mês de maio assistimos à descida das taxas Euribor, em todos os prazos face ao mês de abril, assim temos:

- Euribor a 12 meses: a média mensal de maio desceu para 3,680%, foi de 3,703% em abril, e 3,718% em março;

- Euribor a 6 meses: esta taxa mensal caiu para 3,787 em maio, foi de 3,838% em abril e 3,895% em março;

- Euribor a 3 meses: a taxa do prazo mais curto desceu em maio para 3,813%, foi de 3,885% em abril e 3,923% em março.

Exemplo do valor da prestação do crédito à habitação com taxa variável indexada à Euribor a 3, 6 e 12 meses, fixada no mês de junho

Empréstimo: 150.000,00 €

Prazo de reembolso: 30 anos (360M)

Spread: 1,00%

Euribor 3M | Euribor 6M | Euribor 12M | |||

| Março/24 | 798,19 € | Dezembro/23 | 811,20 € | Junho/23 | 792,63 € |

| Junho/24 | 788,24 € | Junho/24 | 786,12 € | Junho/24 | 776,55 € |

-9,95 € | -25,08 € |

| -16,08 € | ||

| -1,2% |

| -3,1% |

| -2,0% |

Novo crédito habitação: taxas de juro de novos créditos à habitação abaixo da zona euro

Quem contratar um crédito habitação com taxa variável, em junho de 2024, com a descida da média da Euribor em maio, vai pagar menos de prestação da casa do que se contratasse o empréstimo no mês anterior.

As taxas mistas têm sido a opção escolhida em 75% dos empréstimos, com apenas 20% com taxa variável o que explica a descida das taxas médias do crédito à habitação de 3,88% em março, para 3,75% em abril. Taxa de juro de novos créditos à habitação abaixo da zona euro.

A crescente opção por taxas mistas de curto prazo, em que, na maioria dos casos, a taxa fixa tem duração de apenas dois, três ou cinco anos, passando depois a variável, explicará parte da descida das taxas em Portugal face à média da zona euro, e mesmo face ao valor atual das taxas

Mais informação: Crédito à Habitação: taxa fixa ou taxa variável

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

Mas se o que pretende é orientação financeira especializada ou a intervenção do Gabinete de Proteção Financeira para a resolução da sua situação então registe-se e apresente-nos a sua situação .

Crédito à habitação: as prestações vão baixar?

A perspetiva de que o Banco Central Europeu reduza as taxas de juro pode trazer boas notícias a quem tem crédito à habitação com taxa variável.

Já no mês de abril assistimos à descida das taxas Euribor, em todos os prazos face ao mês de março, assim temos:

- Euribor a 12 meses: a média mensal de abril desceu para 3,703%, menos 0,015 pontos percentuais (p.p.) comparando com março (3,718%);

- Euribor a 6 meses: esta taxa mensal caiu para 3,838% em abril, menos 0,057 p.p. comparativamente com março (para 3,895%);

- Euribor a 3 meses: a taxa do prazo mais curto desceu para 3,885%, menos 0,038 p.p. comparando com março (3,923%).

Exemplo do valor da prestação do crédito à habitação com taxa variável indexada à Euribor a 3, 6 e 12 meses, em maio, para três cenários diferentes

| CAPITAL EM DÍVIDA | |||

50 000,00 € | 100 000,00 € | 150 000,00 € | EURIBOR | |

Prestações Mensais | 425,85 € | 624,12 € | 794,72 € | 3M | 3,885% |

424,66 € | 621,50 € | 790,45 € | 6M | 3,838% | |

421,24 € | 613,98 € | 778,23 € | 12M | 3,703% | |

Prazo | 160 Meses | 260 Meses | 360 Meses | |

Spread = 1,00%

Estas recentes descidas da Euribor em abril, sendo que a média das taxas Euribor de abril é usada para os créditos habitação contratados em maio, vêm antecipar, por parte do mercado, a queda dos juros do BCE que está prevista para junho.

Existem vários cenários que apontam para a descida da Euribor entre 3% e 3,5% no final de 2024. A verificar-se essa descida podemos antecipar algumas simulações:

CAPITAL EM DÍVIDA | ||||

50 000,00 € | 100 000,00 € | 150 000,00 € | EURIBOR | |

Prestação Mensal | 403,71 € | 575,66 € | 716,12 € | 3,00% |

409,90 € | 589,13 € | 737,91 € | 3,25% | |

416,14 € | 602,78 € | 760,03 € | 3,50% | |

Prazo | 160 Meses | 260 Meses | 360 Meses | |

Segundo a nossa simulação tendo em conta um novo crédito à habitação de 150.000 euros, com um com spread de 1% e com um prazo de 30 anos, se a Euribor descer para 3,5% em 2024, significa que as prestações da casa poderão fixar-se em cerca de 760 euros.

Se a Euribor cair para 3,25%, as prestações da casa ficariam em torno dos 737 euros. E no caso de a taxa descer mesmo para 3%, as prestações fixar-se-iam nos 716 euros.

Assim, está criada toda uma expectativa do corte dos juros por parte do BCE, sendo que as famílias portuguesas esperam uma descida da Euribor ao longo de 2024, mas há que ter em atenção que se prevê que a descida seja mais lenta do que a sua trajetória de subida.

Depois, há que ter em atenção que no caso dos nos novos créditos habitação de taxa variável qualquer alteração das taxas se vai logo refletir, mas no caso do crédito à habitação já contratados a descida da Euribor vai ser sentida só quando as prestações da casa forem atualizadas. Isto significa, por exemplo que quem tem crédito habitação de taxa variável e vai ter a sua revisão na segunda metade do ano irão sentir uma redução na sua prestação mensal.

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

Mas se o que pretende é orientação financeira especializada ou a intervenção do Gabinete de Proteção Financeira para a resolução da sua situação então registe-se e apresente-nos a sua situação .

Crédito Habitação: Descida das Taxas Euribor

As taxas Euribor voltaram a descer em abril e quem tiver contratos a ser revistos em maio vai sentir esse efeito.

Quem tiver a revisão da prestação do seu crédito à habitação em maio pode já sentir uma ligeira diminuição da prestação.

Esta situação verifica-se porque as taxas da Euribor em abril registaram uma diminuição em todos os prazos prazos face ao valor médio de março, algo que já não acontecia desde o início do ano.

Como avaliar o impacto da Euribor na prestação do crédito habitação ?

Para efetuar a simulação deve ter em conta a média da Euribor, seja a 3, 6 ou 12 meses dependendo do que contratou, referente ao mês anterior ao da assinatura do contrato de crédito. Ou seja, se o seu contrato foi assinado em janeiro, a média considerada será a de dezembro. Assim, a data a considerar é sempre a da assinatura do contrato com o banco. Essa informação pode ser consultada na Ficha de Informação Normalizada Europeia (FINE) que acompanha o contrato de financiamento.

Apesar de se registar uma tendência para a descida do valor da Euribor, as famílias só vão começar a sentir a diferença quando a média da Euribor for inferior à da revisão anterior do contrato.

Mais informação: Crédito habitação: bonificação de juros

Novo crédito habitação em maio de 2024

Quem contratar um crédito habitação com taxa variável, em maio de 2024, com a descida da média da Euribor em abril, vai pagar menos de prestação da casa do que se contratasse o empréstimo no mês anterior.

Contudo, apesar das taxas estarem a descer, ainda estão em valores bem superiores aos registados há um ano atrás.

Mais informação: Crédito à Habitação: taxa fixa ou taxa variável

No final de 2023, foi criada a expectativa de descida de taxas de juro por parte do BCE, o que levou à descida das taxas Euribor entre novembro e dezembro em todos os prazos, No primeiro trimestre de 2024 foram novamente criadas algumas expetativas de descida das taxas por parte do BCE mas que voltaram a não se verificar. Esta incerteza levou a que a as taxas Euribor interrompessem o movimento de descida. No entanto, agora com a expectativa de que o BCE vai mesmo começar a descer taxas de juro em junho, as várias Euribor voltaram a recuar.

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

Mas se o que pretende é orientação financeira especializada ou a intervenção do Gabinete de Proteção Financeira para a resolução da sua situação então registe-se e apresente-nos a sua situação .

Os valores médios das taxas Euribor começam a descer

A taxa Euribor a 12 meses desceu de 4,022% em novembro para 3,679% em dezembro, menos 0,343 pontos.

A taxa Euribor a 12 meses é atualmente a mais utilizada em Portugal nos créditos à habitação com taxa variável. A Euribor a 12 meses esteve acima de 4% entre 16 de junho e 28 de novembro e em 29 de setembro registou 4,228%, um novo máximo desde novembro de 2008.

A média da Euribor em dezembro desceu 0,343 pontos para 3,679% a 12 meses (contra 4,022%), 0,138 pontos para 3,927% a seis meses (contra 4,065%) e 0,037 pontos para 3,935% a três meses (contra 3,972% em novembro).

Como avaliar o impacto da Euribor na prestação do crédito habitação ?

Para efetuar a simulação deve ter em conta a média da Euribor, seja a 3, 6 ou 12 meses dependendo do que contratou, referente ao mês anterior ao da assinatura do contrato de crédito. Ou seja, se o seu contrato foi assinado em janeiro, a média considerada será a de dezembro. Assim, a data a considerar é sempre a da assinatura do contrato com o banco. Essa informação pode ser consultada na Ficha de Informação Normalizada Europeia (FINE) que acompanha o contrato de financiamento.

Apesar de se registar uma tendência para a descida do valor da Euribor, as famílias só vão começar a sentir a diferença quando a média da Euribor for inferior à da revisão anterior do contrato.

Mais informação: Crédito habitação: bonificação de juros

Novo crédito habitação em janeiro de 2024

Quem contratar um crédito habitação com taxa variável, no início de 2024, com a descida da média da Euribor em dezembro, vai pagar menos de prestação da casa do que se contratasse o empréstimo no mês anterior.

Contudo, apesar das taxas estarem a descer, ainda estão em valores bem superiores aos registados há um ano atrás.

Mais informação: Crédito à Habitação: taxa fixa ou taxa variável

Na mais recente reunião de política monetária, o BCE manteve as taxas de juro de referência pela segunda vez (consecutiva) desde 21 de julho de 2022. A próxima reunião de política monetária do BCE, que será a primeira de 2024, realiza-se em 25 de janeiro.

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail protecaofinanceira@deco.pt

Taxa de juro dos novos contratos de créditos à habitação desce

A taxa de juro dos contratos de crédito à habitação celebrados nos últimos três meses baixou de 4,38%, em outubro, para 4,366%, em novembro. Foi a primeira queda em dois anos.

Os dados divulgados pelo Instituto Nacional de Estatística (INE), no dia 19 de dezembro, permitem verificar que a taxa de juro dos contratos celebrados nos últimos três meses baixou de 4,38% em outubro para 4,366% em novembro. Todavia o valor médio da prestação dos contratos subiu 11€ face ao mês anterior, para 655€ em novembro (aumento de 29,2% face ao mesmo mês do ano anterior). Este aumento ficou a dever-se ao aumento de 0,8% do capital em dívida.

No entanto, a taxa de juro implícita do conjunto dos contratos de crédito à habitação registou em novembro o vigésimo aumento mensal consecutivo, com a taxa de juro a fixar-se nos 4,524% em novembro. O INE refere no comunicado que é “o valor mais elevado desde março de 2009, traduzindo uma subida de 9,1 pontos base face a outubro (4,433%)”.

Cabe referir que o INE faz referência a que “pelo sexto mês consecutivo, os aumentos da taxa de juro implícita têm vindo a ser progressivamente menos intensos”.

Na generalidade dos contratos a prestação média fixou-se em 396€ em novembro, “o valor máximo desde o início da série (janeiro de 2009), mais 4€ que em outubro e mais 108€ que em novembro de 2022, o que traduz um aumento mensal de 1,0% (1,6% no mês anterior).”

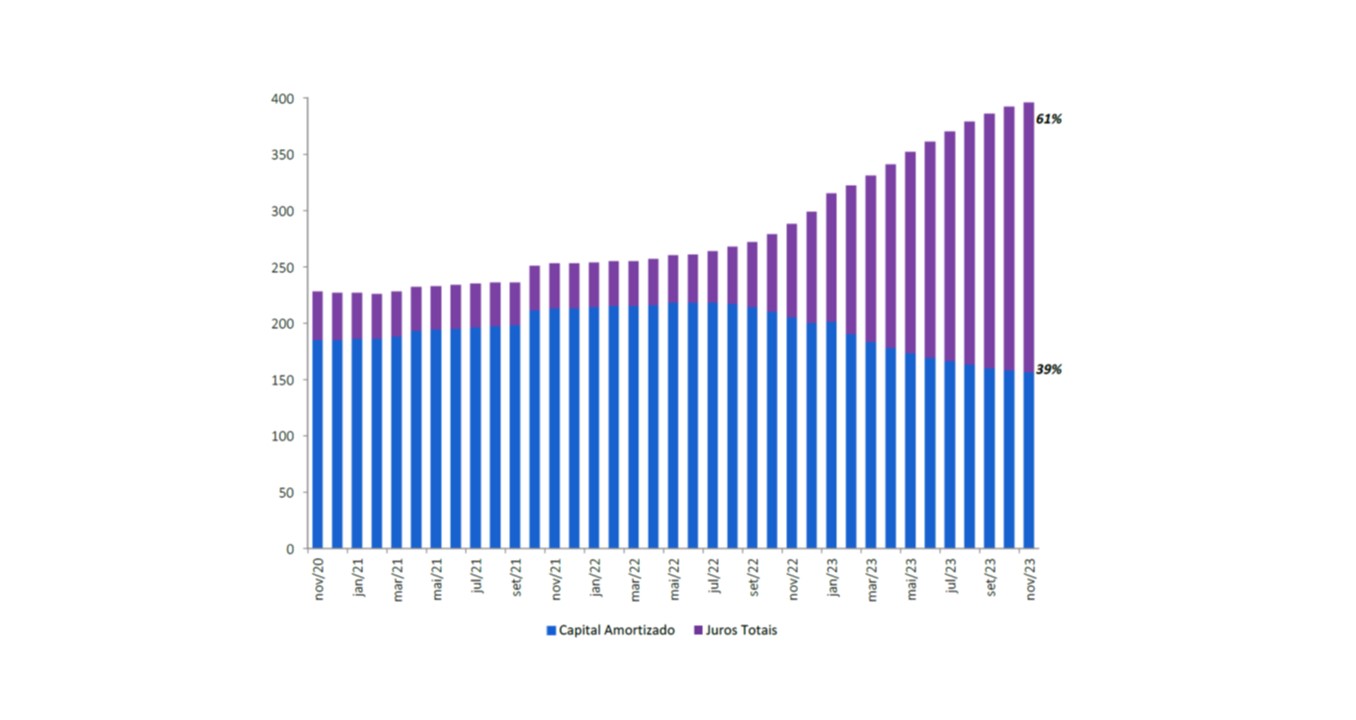

Composição da prestação do crédito à habitação

A prestação do crédito à habitação da generalidade dos contratos continua a subir e também o peso dos juros não pára de aumentar.

De acordo com o INE, em novembro, a parcela da prestação da casa relativa a juros representou 61% da prestação média, o que compara com 29% em novembro de 2022.

O valor médio da prestação foi de 396€, 240€ (61%) correspondem a pagamento de juros e 156€(39%) a capital amortizado

Fonte: INE

Mais informação: Euribor: ano termina com subidas

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

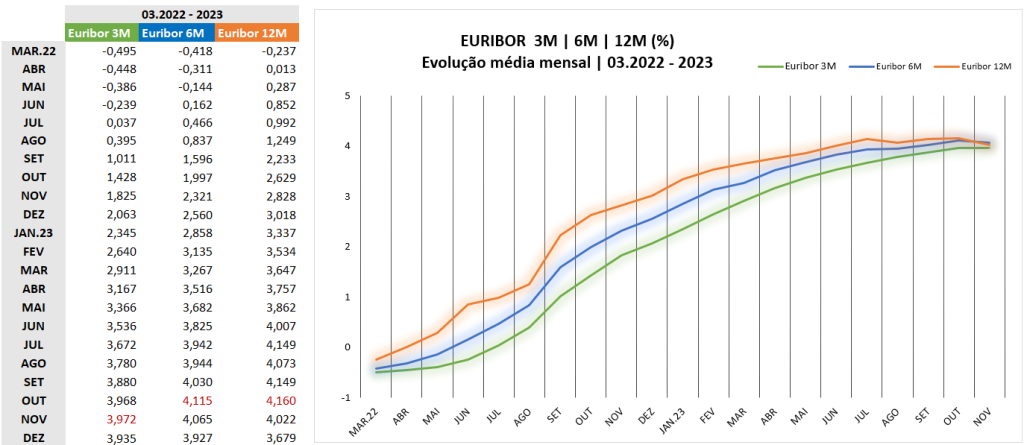

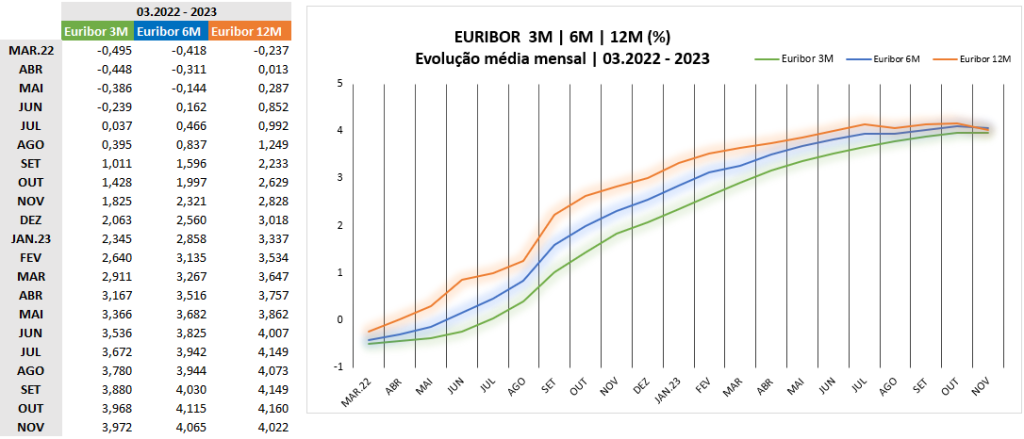

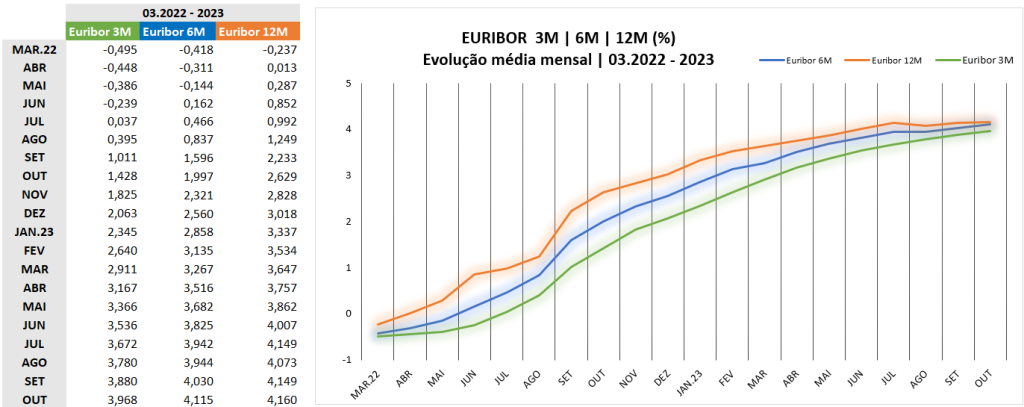

Euribor: ano termina com subidas

Ao longo de 2023 as subidas das taxas Euribor foram constantes e o último mês não será exceção: as prestações vão agravar-se em dezenas de euros em dezembro.

Euribor a 12 meses

A média da taxa Euribor a 12 meses, atualmente a mais utilizada em Portugal nos créditos à habitação com taxa variável, situou-se no mês de novembro nos 4,022% (desceu 0,138 pontos em relação a outubro).

De acordo com os dados do Banco de Portugal referentes a setembro de 2023, a Euribor a 12 meses representava 38,1% do 'stock' de empréstimos para habitação própria permanente com taxa variável. Os mesmos dados indicam que a Euribor a seis e a três meses representava 35,7% e 23,4%, respetivamente.

Euribor a 6 meses

No prazo de seis meses, a média da taxa Euribor, que entrou em terreno positivo em 6 de junho de 2022, situou-se no mês de novembro nos 4,065% (desceu 0,050 pontos em relação a outubro, onde o valor médio se situou nos 4,115%).

Euribor a 3 meses

No prazo de três meses, também em novembro, a média da taxa Euribor situou-se nos 3,972% (desceu 0,004 pontos em relação a outubro, onde o valor médio se situou nos 3,968%).

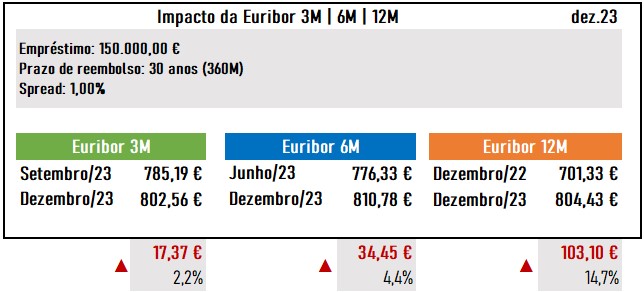

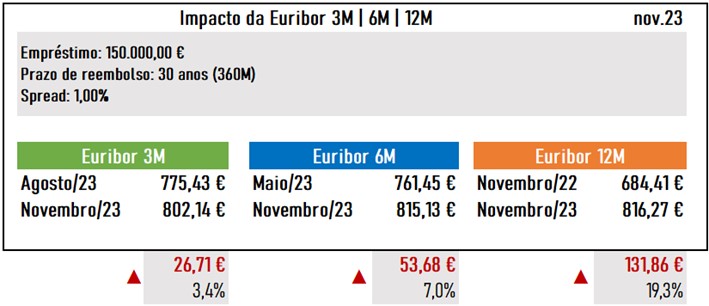

O impacto das taxas Euribor

Exemplo do impacto da Euribor num empréstimo de 150 mil euros a 30 anos, com um spread (margem comercial do banco) de 1%:

- Se o empréstimo tem como indexante a Euribor a 12 meses: a prestação que vai pagar no próximo ano subirá para 804,43 euros, mais 103,10 euros (14,7%), em relação ao valor que pagou nos últimos 12 meses (701,33 euros).

- Já se o indexante for a Euribor a 6 meses, com uma taxa de 4,065%, o consumidor deve preparar-se para entregar ao banco 810,78 euros, uma subida de 4,4% (mais 34,45 euros) face a junho de 2023, quando a prestação se situava nos 776,33 euros.

- Por último, se tiver um contrato com a Euribor a 3 meses: a taxa Euribor média é de 3,972%, , o que significa um aumento da prestação de 2,2%: sobe de 785,19 para 802,56 euros, mais 17,37 euros.

Mais informação: Crédito habitação: Fixação temporária da prestação

A subida das taxas Euribor

De referir que as taxas Euribor começaram a subir a 4 de fevereiro de 2022, depois de o Banco Central Europeu (BCE) ter admitido que poderia subir as taxas de juro diretoras devido ao aumento da inflação na zona euro.

Recentemente na reunião de política monetária, a 26 de outubro, em Atenas, o BCE manteve as taxas de juro de referência, pela primeira vez desde 21 de julho de 2022, após 10 subidas consecutivas.

Como são fixadas as taxas Euribor

As Euribor são fixadas pela média das taxas às quais um conjunto de 19 bancos da zona euro está disposto a emprestar dinheiro, entre si, no mercado interbancário.

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

O "sobe e desce" dos empréstimos e dos depósitos

O montante total de crédito à habitação caiu em outubro 1% para 99 mil milhões de euros, face a outubro de 2022. Esta diminuição fica a dever-se, por um lado, às amortizações antecipadas e, por outro, ao abrandamento da procura. Foi a maior queda anual desde março de 2018.

O efeito da amortização antecipada e do abrandamento da procura

Com o aumento das taxas de juro Euribor a agravar o valor das prestações mensais do crédito à habitação, muitos consumidores têm decidido usar poupanças para amortizar antecipadamente parcial ou totalmente os seus créditos poupando assim no valor a pagar em juros.

De acordo com os dados divulgados pelo Banco de Portugal a variação do 'stock' de crédito à habitação em relação a setembro foi de -0,16%.

O crédito ao consumo a abrandar

Já relativamente ao total de empréstimos ao consumo o montante total era de 21,1 mil milhões de euros em outubro, mais 3,5% do que em outubro de 2022. Face a setembro a variação foi de 0,41%.

Os depósitos dos particulares com uma ligeira subida

Os depósitos dos particulares aumentaram apenas 0,3% em outubro, atingindo os 75,2 mil milhões de euros. De acordo com o Banco de Portugal em outubro, “continuou a verificar-se a tendência de substituição de depósitos à ordem por depósitos a prazo”. Atualmente, por cada 100 euros “estacionados” em depósitos à ordem, as famílias têm 113 euros aplicados em depósitos a prazo. Há um ano, esse rácio era de 103 euros.

Mais informação: Poupança: Como conseguir poupar?

O rácio de empréstimos sobre depósitos de particulares

No final de outubro de 2023, o rácio de empréstimos sobre depósitos de particulares foi de 73%, ou seja, por cada 100 euros de depósitos de particulares, os bancos concederam 73 euros de empréstimos a particulares. Este indicador atingiu o seu valor mínimo em julho de 2022 (70%), e tem-se mantido abaixo dos 100% desde junho de 2013.

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail protecaofinanceira@deco.pt .

Fixação temporária da prestação de crédito à habitação

A medida de fixação temporária da prestação de crédito à habitação prevê a possibilidade de fixar a prestação, por um período de dois anos, assegurando que o valor da prestação nesse período se mantém estável.

Esta medida é uma resposta do Governo à rápida subida dos indexantes de referência que servem de base ao cálculo dos juros dos créditos à habitação com taxa variável, para assegurar uma maior previsibilidade das famílias quanto á gestão do seu orçamento.

Para quem tem contrato de crédito para aquisição, construção ou obras em habitação própria e permanente, com taxa variável a decorrer pode solicitar a revisão da sua prestação, fixando o seu valor, que resulta do apurando de 70% do valor da taxa de juro de referência, neste caso a Euribor a 6 meses, mais o valor do spread contratado.

O pedido de fixação da prestação deve ser feito pelo consumidor ao seu banco ou através dos canais digitais do mesmo a partir do dia 2 de novembro e até 31 de março de 2024.

Após o pedido do consumidor, os bancos têm 15 dias para responder, incluindo com simulações da prestação devida e da prestação com parte do valor diferido, do montante a pagar mais tarde e do plano de reembolso do montante a diferir. Após receberem esta informação, os clientes têm 30 dias para informarem o banco se querem ou não a fixação da prestação.

Atenção que a diferença apurada será sempre paga pelo consumidor. Este montante será junto ao capital em dívida e será pago a partir do 4º ano após o termo da fixação.

Mais informação: Crédito habitação: Fixação temporária da prestação - DECO

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail protecaofinanceira@deco.pt.

Os valores médios das taxas Euribor voltam a subir

A taxa Euribor a 12 meses, atualmente a mais utilizada em Portugal nos créditos à habitação com taxa variável, subiu de 4,149% em setembro para 4,160% em outubro, mais 0,011 pontos.

De acordo com os dados divulgados pelo Banco de Portugal referentes a agosto de 2023, a Euribor a 12 meses representava 38,7% do stock de empréstimos para habitação própria permanente com taxa variável. A Euribor a seis e a três meses representava 35,4% e 23,2%, respetivamente.

No prazo de seis meses, a taxa Euribor, que entrou em terreno positivo em 6 de junho de 2022, subiu de 4,030% em setembro para 4,115% em outubro, mais 0,085 pontos.

A média da Euribor a três meses subiu de 3,880% em setembro para 3,968% em outubro, mais 0,088 pontos.

As taxas Euribor começaram a subir a partir de fevereiro de 2022, depois de o Banco Central Europeu (BCE) ter vindo dizer que poderia subir as taxas de juro diretoras devido ao aumento da inflação na zona euro.

Na reunião de 26 de outubro o BCE manteve as taxas de juro de referência pela primeira vez desde 21 de julho de 2022, após 10 subidas consecutivas.

A próxima reunião de política monetária do BCE, que será a última deste ano, realiza-se em 14 de dezembro.

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail protecaofinanceira@deco.pt