Subida das taxas do BCE: como proteger as famílias num contexto de maior incerteza financeira

A decisão do Banco Central Europeu (BCE) de aumentar as taxas de juro em 25 pontos base, elevando a taxa de referência para 2,25%, marca uma inversão da tendência dos últimos anos e constitui um sinal claro de que os riscos inflacionistas continuam a preocupar as autoridades monetárias europeias.

O aumento surge num contexto de renovadas pressões sobre os preços, impulsionadas, entre outros fatores, pela subida dos custos da energia e pela instabilidade geopolítica internacional.

Para muitas famílias, estas decisões podem parecer distantes. No entanto, os seus efeitos fazem-se sentir rapidamente no orçamento familiar, sobretudo para quem tem crédito à habitação, pretende recorrer a financiamento ou enfrenta já dificuldades em equilibrar as suas contas.

Porque sobe o BCE as taxas de juro?

A principal missão do BCE é garantir a estabilidade dos preços, procurando manter a inflação próxima dos 2% no médio prazo.

Quando a inflação acelera e ameaça permanecer acima desse objetivo, o banco central tende a aumentar as taxas de juro. O objetivo é tornar o crédito mais caro, moderar o consumo e o investimento e, dessa forma, reduzir as pressões sobre os preços.

Contudo, esta estratégia tem consequências para as famílias e para a economia.

O dinheiro torna-se mais caro, os encargos financeiros aumentam e a margem disponível para poupar ou consumir diminui.

O impacto no orçamento das famílias

As famílias portuguesas encontram-se entre as mais expostas da Europa às alterações das taxas de juro, devido ao peso significativo do crédito à habitação com taxa variável indexada à Euribor.

Embora os mercados já antecipassem esta decisão e a Euribor tenha vindo a subir desde março, muitas famílias sentirão os seus efeitos à medida que os contratos forem sendo revistos. Quem teve a prestação atualizada nos últimos meses começou já a verificar aumentos nos encargos mensais com a habitação.

Mas os impactos não se limitam ao crédito da casa:

- O acesso a novo crédito poderá tornar-se mais caro;

- Os créditos ao consumo poderão apresentar taxas de juro mais elevadas;

- As empresas enfrentarão custos de financiamento superiores, que podem refletir-se nos preços de bens e serviços;

- A capacidade de poupança das famílias poderá ser reduzida, atendendo ao aumento dos encargos financeiros e manutenção de um custo de vida elevado;

- Alguns projetos familiares, como a compra de habitação, obras ou aquisição de bens duradouros, poderão ser adiados.

Para muitas famílias, o principal risco não decorre apenas da subida da prestação do crédito à habitação, mas da conjugação de vários fatores de pressão sobre o orçamento, nomeadamente o aumento generalizado das despesas essenciais e dos encargos financeiros.

Preparar-se para um contexto mais exigente

Num cenário de maior incerteza económica, a prevenção continua a ser a melhor forma de proteção financeira.

A experiência dos últimos anos demonstrou que as condições económicas e financeiras podem alterar-se rapidamente. Perante o aumento das taxas de juro e a persistência de pressões sobre o custo de vida, é fundamental que as famílias acompanhem de perto a sua situação financeira e adotem medidas que reforcem a sua capacidade de resposta a eventuais dificuldades.

As famílias que dispõem de uma reserva financeira e que monitorizam regularmente os seus encargos tendem a enfrentar estes períodos com menor impacto no seu bem-estar e qualidade de vida.

Neste contexto, é aconselhável:

- Rever regularmente o orçamento familiar, identificando oportunidades de poupança e controlando a evolução das despesas;

- Acompanhar a evolução da Euribor e simular o impacto de futuras revisões da prestação do crédito à habitação;

- Avaliar periodicamente a taxa de esforço para garantir que os encargos com créditos continuam compatíveis com o rendimento disponível do agregado familiar;

- Reforçar a poupança de emergência, criando uma almofada financeira que permita fazer face a despesas inesperadas ou a um aumento dos encargos mensais;

- Evitar assumir novos compromissos financeiros que possam comprometer o equilíbrio do orçamento ou aumentar significativamente a taxa de esforço;

- Comparar regularmente as condições dos créditos existentes e avaliar a possibilidade de renegociar o contrato ou transferir o crédito para outra instituição, analisando cuidadosamente os benefícios e os custos associados a cada solução;

- Procurar apoio especializado aos primeiros sinais de dificuldade financeira. Quanto mais cedo forem identificados os problemas, maiores serão as possibilidades de encontrar soluções adequadas e evitar situações de sobre-endividamento.

A DECO disponibiliza apoio independente e especializado na análise da situação financeira das famílias, ajudando os consumidores a encontrar soluções para gerir os seus encargos, renegociar créditos e recuperar a sua estabilidade financeira.

A informação continua a ser a melhor proteção

As famílias não conseguem controlar as decisões do BCE, nem a evolução dos mercados internacionais. Podem, contudo, controlar a forma como gerem os seus recursos, planeiam as suas despesas e preparam o futuro.

Num contexto de taxas de juro mais elevadas e de crescente incerteza económica, a literacia financeira assume um papel ainda mais relevante. Quanto melhor informados estiverem os consumidores, mais preparados estarão para tomar decisões conscientes, antecipar riscos e proteger a estabilidade financeira do seu agregado familiar.

Porque, perante um cenário económico em mudança, a melhor defesa continua a ser uma gestão financeira prudente, informada e preventiva.

Precisa de mais informação?

Entre em contacto os especialistas do Gabinete de Proteção Financeira através do telefone 213 710 238 ou envie-nos as suas dúvidas para o protecaofinanceira@deco.pt

Tempestade “Kristin”: prolongamento das moratórias alivia famílias, mas exige prudência financeira

Foi publicada, no dia 21 de maio, a lei que prolonga por mais 12 meses as medidas excecionais de apoio às famílias afetadas pela tempestade “Kristin” e pelos fenómenos hidrológicos subsequentes.

Na prática, esta lei permite o adiamento do pagamento de capital, juros e outros encargos associados a contratos de crédito, bem como impede a revogação de linhas de crédito já existentes. O objetivo é mitigar as dificuldades financeiras registadas em várias regiões do país.

Esta medida constitui um importante mecanismo de alívio temporário para milhares de agregados familiares. No entanto, importa sublinhar que uma moratória não elimina a dívida: apenas adia pagamentos, podendo traduzir-se num aumento dos encargos futuros.

O que muda com este diploma?

O novo decreto-lei altera o regime criado em fevereiro de 2026, prolongando as medidas de apoio por um período de 12 meses, com efeitos a partir de 29 de abril de 2026.

Entre as principais medidas destacam-se:

- Suspensão temporária do pagamento de capital, juros e outros encargos de contratos de crédito.

- Manutenção obrigatória das linhas de crédito contratadas.

- Aplicação das medidas a famílias, empresas, IPSS, associações e entidades da economia social afetadas.

- Alargamento do âmbito territorial e dos potenciais beneficiários.

- Produção de efeitos retroativos a 29 de abril de 2026.

Quem pode beneficiar?

Os agregados familiares com crédito à habitação própria e permanente e os trabalhadores afetados por desemprego ou lay-off relacionados com a tempestade.

Para beneficiar da moratória, é necessário cumprir determinados requisitos, nomeadamente:

- Não ter incumprimentos graves no sistema bancário.

- Ter situação regularizada perante a Autoridade Tributária e a Segurança Social.

- Ter sido abrangido pelas medidas iniciais de apoio.

Qual o impacto para as famílias?

Para muitas famílias, em particular aquelas que sofreram perdas de rendimento devido à paralisação económica causada pelos fenómenos climáticos, esta medida pode funcionar como um verdadeiro “balão de oxigénio”.

Num contexto marcado por despesas inesperadas, perda de bens e redução de rendimentos, este adiamento pode ser determinante para preservar alguma estabilidade financeira.

Riscos que não devem ser ignorados

Apesar do alívio imediato, as moratórias têm efeitos que devem ser cuidadosamente avaliados.A dívida não desaparece. Os valores suspensos serão pagos mais tarde. Em muitos casos:

- O prazo do empréstimo aumenta.

- Os juros continuam a acumular.

- O custo total do crédito torna-se mais elevado.

Em termos simples, uma prestação mais baixa hoje pode significar um maior esforço financeiro no futuro.

Atenção à falsa sensação de folga financeira

Um dos principais riscos é a perceção de aumento de rendimento disponível, quando, na realidade, existe apenas um adiamento de encargos.

Assim, é essencial que as famílias:

- Evitem assumir novos créditos.

- Não utilizem a folga temporária para aumentar consumos não essenciais.

- Reforcem, se possível, uma reserva de emergência.

- Priorizem despesas essenciais e a regularização de outros compromissos financeiros.

A importância da proteção financeira em contextos de crise climática

Fenómenos climáticos extremos terão impactos crescentes na estabilidade económica das famílias. Esta lei demonstra como eventos ambientais podem rapidamente transformar-se em crises financeiras e sociais.

A proteção financeira dos consumidores exige respostas integradas que combinem:

- Apoio imediato à liquidez.

- Prevenção do sobre-endividamento.

- Informação clara e transparente.

- Acompanhamento das famílias vulneráveis.

- Políticas públicas de resiliência económica.

Mais do que adiar prestações, é fundamental garantir que as famílias conseguem recuperar a sua capacidade financeira de forma sustentável, evitando que uma crise temporária evolua para uma situação prolongada de fragilidade económica.

Precisa de mais informação?

Entre em contacto os especialistas do Gabinete de Proteção Financeira através do telefone 213 710 238 ou envie-nos as suas dúvidas para o protecaofinanceira@deco.pt

Fim das moratórias de crédito: o que fazer se continuar com dificuldades?

Com o fim das moratórias de crédito concedidas no contexto de situações excecionais muitas famílias regressam agora ao pagamento normal das suas prestações de crédito habitação.

No entanto, nem todas conseguem retomar imediatamente o cumprimento dos seus encargos nas condições anteriores.

A DECO alerta os consumidores para que não esperem pelo incumprimento, ou seja, assim que se percebam das dificuldades deverão contactar de imediato a instituição de crédito para procurar soluções adequadas.

1- Se não consegue retomar o pagamento, não espere pelo incumprimento

Se, no final da moratória, o consumidor verificar que não consegue retomar o pagamento da prestação do crédito, deve agir de imediato.

O contacto atempado com a instituição de crédito é essencial para evitar o agravamento da situação e aumentar a probabilidade de encontrar uma solução de reestruturação adequada.

2- O banco tem deveres legais de acompanhamento

As instituições de crédito estão obrigadas, perante sinais de risco de incumprimento a avaliar a situação financeira do seu cliente e a promover medidas que evitem a sua entrada em incumprimento.

Este dever decorre, nomeadamente, dos mecanismos previstos no PARI - Plano de Ação para o Risco de Incumprimento, que impõe aos bancos a identificação precoce de situações de dificuldade e a apresentação de soluções adequadas antes da ocorrência de incumprimento.

3- E se já existir incumprimento?

Caso o incumprimento se venha a verificar, o consumidor é integrado em PERSI - Procedimento Extrajudicial de Regularização de Situações de Incumprimento, que obriga a instituição de crédito a:

- avaliar soluções de renegociação da dívida

- evitar, sempre que possível, a execução imediata do crédito

Este mecanismo visa promover a regularização da situação de forma negociada.

4- Que soluções podem ser apresentadas pelo banco?

No âmbito destes mecanismos (PARI e, se necessário, PERSI), o banco pode propor diversas soluções, nomeadamente:

- aumento do prazo do empréstimo

- períodos de carência (capital e/ou juros)

- alteração da taxa (de variável para fixa)

- outras soluções de regularização ajustadas ao perfil financeiro do cliente

O objetivo é adequar o serviço da dívida à atual capacidade financeira do consumidor, evitando a evolução para incumprimento definitivo.

5- Importante: a moratória não significou perdão da dívida

É essencial recordar que a moratória não eliminou qualquer obrigação de pagamento.

Durante o período de suspensão:

- os juros continuaram a vencer

- e, em muitos casos, foram capitalizados no capital em dívida

Assim, a retoma dos pagamentos pode representar um esforço financeiro acrescido, exigindo especial atenção à gestão do orçamento familiar, sobretudo para os economicamente mais vulneráveis.

6- O que deve fazer agora?

Se tem dificuldades em retomar o pagamento do crédito, deve:

- contactar de imediato o banco

- explicar a sua situação financeira atual

- solicitar a aplicação de soluções no âmbito do PARI

- evitar atrasos que possam agravar a situação

Encontrar uma solução requer abertura da instituição de crédito, mas também iniciativa do próprio consumidor em sinalizar as dificuldades e colaborar ativamente na procura de soluções antes da degradação da situação financeira.

Precisa de mais informação?

Entre em contacto os especialistas do Gabinete de Proteção Financeira através do telefone 213 710 238 ou envie-nos as suas dúvidas para o protecaofinanceira@deco.pt

Euribor em alta: famílias sob pressão e respostas ainda insuficientes

O aumento das taxas de juro, em particular da Euribor no mês de março, está a agravar de forma significativa a situação financeira de milhares de famílias portuguesas com crédito à habitação indexado a taxa variável. Em março de 2026, as taxas Euribor a 3, 6 e 12 meses voltaram a subir, traduzindo-se em nova atualização em alta das prestações já a partir deste mês de abril.

Este agravamento não é apenas estatístico, tem um impacto direto e muito concreto no dia a dia das famílias. Por exemplo, num crédito à habitação com spread de 1% e prazo de reembolso de 30 anos (360 meses):

| 100 000,00 € | 150 000,00 € | 250 000,00 € | EURIBOR | |

|---|---|---|---|---|

| Prestações revistas em abril | 427,48 € | 641,22 € | 1 068,71 € | 3M | 2,109% |

| 439,00 € | 658,50 € | 1 097,50 € | 6M | 2,322% | |

| 452,43 € | 678,64 € | 1 131,07 € | 12M | 2,565% |

Diferença percentual nas prestações entre contratos indexados à Euribor sujeitos a atualização em abril:

| 100 000,00 € | 150 000,00 € | 250 000,00 € | EURIBOR | |

|---|---|---|---|---|

| Variação após revisão em abril | + 3,28 € | + 4,92 € | + 8,22 € | 3M |

| + 11,87 € | + 17,81 € | + 29,69 € | 6M | |

| + 9,06 € | + 13,58 € | + 22,64 € | 12M |

Uma pressão que se acumula

A subida das prestações surge num contexto em que muitas famílias ainda não conseguiram recuperar do impacto da inflação recente e das tempestades no início do ano. O aumento simultâneo dos custos com habitação, energia e bens essenciais está a criar uma pressão acumulada que reduz drasticamente a margem financeira disponível.

A DECO tem registado um aumento de pedidos aconselhamento sobre o crédito à habitação. Este crescimento confirma que as dificuldades estão a intensificar-se, mas revela também uma maior consciência por parte das famílias, que procuram ajuda antes de entrarem em incumprimento — um sinal positivo, mas que não dispensa respostas mais eficazes.

O que podem fazer as famílias?

Perante este cenário, é essencial agir com rapidez e informação. A DECO recomenda:

- Rever o orçamento familiar, identificando onde é possível reduzir encargos;

- Conhecer em detalhe o contrato de crédito, avaliando condições e comparando com o mercado;

- Simular o impacto de novas subidas da Euribor, antecipando cenários;

- Contactar o banco o mais cedo possível, para renegociar spread, prazo ou modalidade de taxa (variável, mista ou fixa);

- Criar uma margem de segurança financeira, sempre que possível;

- Recorrer a apoio independente, especializado e transparente, nomeadamente junto da DECO.

Medidas atuais não chegam: é preciso ir mais longe

A DECO considera que as medidas atualmente em vigor são insuficientes face à dimensão do problema. O aumento da Euribor tem tido um impacto estrutural, exigindo respostas mais ambiciosas e eficazes.

Entre as principais reivindicações destacam-se:

- Obrigatoriedade de atuação proativa por parte dos bancos, com apresentação de soluções concretas e ajustadas aos consumidores em risco;

- Revisão das condições dos contratos, nomeadamente spreads, sempre que se verifiquem aumentos acentuados da Euribor;

- Eliminação de barreiras à transferência de crédito, garantindo mobilidade real entre instituições;

- Promoção de soluções que aumentem a previsibilidade das prestações, como modelos que estabilizem o valor mensal através do ajustamento do prazo;

- Reforço efetivo do crédito responsável, assegurando que as soluções propostas são compatíveis com a capacidade financeira das famílias;

- Criação de um quadro padronizado de apoio às famílias em momentos de crise, que possa ser acionado automaticamente sempre que se registem subidas abruptas a Euribor ou situações de instabilidade económica, evitando que cada nova crise exija reivindicações individuais e demoradas.

Um alerta para os próximos meses

As famílias devem preparar-se para um cenário exigente. Mesmo que se venha a verificar alguma estabilização das taxas, o impacto das revisões continuará a fazer-se sentir ao longo dos próximos meses, à medida que os contratos forem sendo atualizados.

O risco de agravamento das dificuldades financeiras é real, sobretudo para quem já tem uma taxa de esforço elevada. Por isso, antecipar é fundamental, esperar pode significar perder margem de negociação e aumentar o risco de incumprimento.

A criação de um quadro padronizado de apoio permitiria que, em futuras crises, medidas como renegociação automática de crédito, redução temporária de prestação ou mecanismos de amortização flexível fossem acionadas rapidamente, garantindo proteção imediata sem depender de reivindicações pontuais.

Precisa de mais informação?

Entre em contacto os especialistas do Gabinete de Proteção Financeira através do telefone 213 710 238 ou envie-nos as suas dúvidas para o protecaofinanceira@deco.pt

Euribor em Março de 2026: O que muda na prestação da sua casa?

Se tem crédito habitação, as notícias para março de 2026 são mistas: há alívio para uns e um ligeiro "aperto" para outros.

O mercado do crédito habitação em Portugal continua a navegar num cenário de estabilidade, mas com nuances importantes, dependendo do prazo do indexante do seu contrato.

O Retrato do Mês de março: Descidas e uma Exceção

Segundo os dados mais recentes, o comportamento das taxas Euribor apresenta trajetórias distintas:

- Euribor a 3 e 12 meses: Mantém uma tendência de descida. As famílias com revisões nestes prazos sentirão um alívio imediato na prestação mensal.

- Euribor a 6 meses: Contraria a tendência e sobe, penalizando os contratos que serão revistos durante este mês.

Análise por Indexante (Cenário revisão no mês de Março/26 vs. Fevereiro/26)

Prazo Euribor | Janeiro | Fevereiro | Impacto na Prestação |

3 Meses | 2,028 | 2,011 | Redução ligeira |

| 6 Meses | 2,137 | 2,144 | Agravamento/Penalização |

| 12 Meses | 2,245 | 2,220 | Redução mais acentuada |

Por que razão as taxas não descem mais depressa?

Os analistas concordam que a explicação está na prudência do Banco Central Europeu (BCE):

- Estabilidade até ao Verão: Não se esperam alterações na política monetária nos próximos meses. A taxa de facilidade de depósito deverá manter-se inalterada, servindo de "âncora" para as taxas de mercado.

- Horizonte de 2026: A previsão é que as taxas mantenham uma tendência de estabilidade, pelo menos, até ao final do ano. O mercado já descontou as descidas graduais, entrando agora numa fase de manutenção.

Conselhos para as Famílias

- Verifique o seu extrato: Identifique o prazo da sua Euribor (3, 6 ou 12 meses) para saber quando será a sua próxima revisão.

- Aproveite a folga: Se a sua prestação descer (nos prazos de 3 e 12 meses), pondere colocar essa poupança num fundo de emergência, dado que a estabilidade prevista não significa ausência de riscos a longo prazo.

- Atenção aos 6 meses: Se a sua revisão ocorre agora com base na Euribor a 6 meses, prepare-se para um ligeiro aumento face ao semestre anterior.

Simulação: Impacto nas prestações

Para ilustrar, consideremos um crédito habitação típico em Portugal: capital em dívida de 150.000€, prazo restante de 30 anos e spread de 1%. O impacto das variações de março comparado com o mês anterior seria:

| Euribor | Março 26 | Atualização anterior | Variação | % |

| 3 Meses | 633,31€ | 635,81€ (Dez/25) | -2,50€ | -0,4% |

| 6 Meses | 644,05€ | 639,22€ (Set/25) | 4,83€ | 0,8% |

| 12 Meses | 650,76€ | 665,80€ (Mar/25) | -15,04€ | -2,3% |

Análise dos Resultados

- Alívio nos 12 meses: A Euribor a 12 meses reflete expectativas de longo prazo. A descida acumulada permite uma poupança significativa, neste exemplo, superior a 15€ por mês.

- A subida nos 6 meses: Quem revê a prestação agora com base na taxa a 6 meses enfrentará um aumento ligeiro, devido à média do indexante em fevereiro ser superior à de há seis meses.

- Estabilidade nos 3 meses: A descida é marginal, mantendo praticamente inalterado o orçamento familiar.

Fatores a Considerar

- Amortização extra: Se realizou ou pondera realizar entregas adicionais, a descida da prestação será ainda mais expressiva.

- Spread: Verifique o valor do seu spread. Este pode ser um bom momento para negociar com o banco ou considerar uma mudança para taxa fixa ou mista, aproveitando a estabilidade do mercado.

- Seguros: Além do capital e juros, a prestação inclui seguros de vida e multirriscos, que podem variar anualmente.

A variação da Euribor afeta diretamente o orçamento familiar, mas muitas vezes o seu impacto passa despercebido. Simular antecipadamente a prestação e conhecer o prazo de revisão do seu crédito permite preparar-se melhor para alterações futuras.

A DECO apoia as famílias para que possam tomar decisões seguras e informadas sobre o seu crédito habitação.

Precisa de mais informação?

Entre em contacto os especialistas do Gabinete de Proteção Financeira através do telefone 213 710 238 ou envie-nos as suas dúvidas para o protecaofinanceira@deco.pt

Jovens representam 40% do crédito à habitação contratado no 1.º semestre de 2025

Entre janeiro e junho de 2025 foram celebrados 10,7 mil contratos de crédito à habitação própria e permanente ao abrigo do regime de garantia do Estado, num montante global de 2,1 mil milhões de euros, segundo a informação divulgada pelo Banco de Portugal.

Os contratos de crédito para aquisição de habitação própria e permanente com garantia do Estado celebrados por jovens até aos 35 anos representaram 37,4% dos contratos e 39,8% do total do montante contratado.

Foram já atribuídos 280 milhões de euros pelo Estado como garantia aos jovens que compraram casa, até 30 de junho, representando 25,9% da verba total afeta a este fim.

Só no mês de junho foram celebrados 2,3 mil contratos com garantia do Estado por jovens até aos 35 anos para aquisição de habitação própria e permanente, num total de 441 milhões de euros, representando 46,1% dos contratos e 47,6% do montante contratado.

A nível regional foi principalmente o Alentejo e a Lezíria do Tejo que registaram o maior número de créditos concedidos ao abrigo da garantia do Estado e a Grande Lisboa e Madeira as regiões que registaram menos contratos.

O que é a garantia do Estado para o financiamento até 100% no crédito à habitação para jovens?

Trata-se de uma garantia pessoal do Estado destinada a jovens até aos 35 anos (inclusive), que pretendam adquirir habitação própria e permanente com recurso a crédito.

A medida visa, por um lado, ajudar os jovens na contratação de crédito à habitação e, por outro lado, permitir que os bancos possam conceder financiamento a 100%, sem a exigência de os jovens terem de dar um montante como entrada inicial, como em regra acontece.

No entanto, este não é não é um processo automático.

As instituições financeiras podem não conceder crédito, mesmo que os clientes cumpram os requisitos para aceder à garantia do Estado.

Esta garantia equivale a uma fiança concedida pelo período de até 10 anos, podendo atingir até 15% do valor da transação do imóvel.

Ou seja:

Se o imóvel custar 200 000 euros a garantia do Estado poderá ser de 30 000 euros.

No limite máximo e para um imóvel de 450 000 euros a garantia do Estado será de 67 500 euros.

O banco poderá assim emprestar entre 85% e 100% do valor da transação do imóvel, que não poderá, no entanto, ser superior a 450 000 euros.

Não obstante existir aqui um risco repartido, os jovens têm de apresentar capacidade financeira para pagar a totalidade do valor do imóvel para o qual pedem crédito.

A medida também se aplica à concessão de crédito bonificado a pessoa com deficiência, mas não ao financiamento para construção ou para obras.

De entre as principais condições de acesso, destacamos que devem ter rendimento coletável anual inferiores ao 8.º escalão do IRS (83 696 euros em 2025) e o imóvel deve ser a primeira habitação própria permanente.

A taxa de esforço, ou seja, o peso das prestações da totalidade dos créditos não pode também ser superior a 50% do rendimento líquido do agregado familiar.

Em caso de incumprimento contratual, a garantia do Estado pode ser acionada, antes mesmo da execução dos bens dos devedores e dos garantes,

O regime vigora até 31 de dezembro de 2026.

Ouça o nosso PODCast sobre a garantia pública no crédito para jovens e fique informado!

Ouça o nosso PODCast sobre a garantia pública no crédito para jovens e fique informado!

https://youtu.be/vvu6ZIaATQY?list=PLEfvdwDqOkLzoyWfxFz_YT5Vsm8BUN-9_

Mais informação: Garantia pública no crédito para jovens

Para mais contactos e ajuda, Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

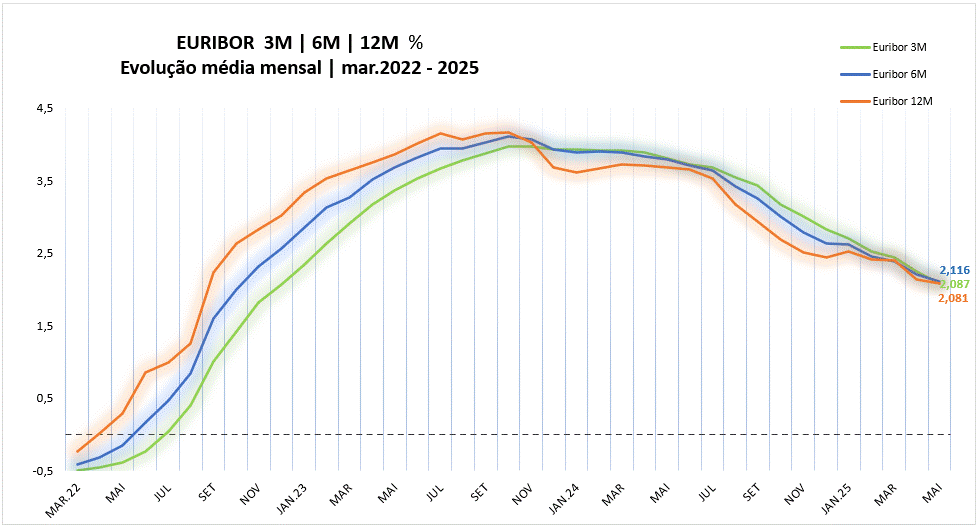

Impacto da Euribor nas Prestações do Crédito à Habitação: Junho de 2025

A recente evolução das taxas Euribor está a traduzir-se num alívio significativo para os consumidores com crédito à habitação de taxa variável, especialmente para aqueles cujos contratos estão indexados às Euribor a 3, 6 ou 12 meses.

As simulações realizadas pelo Gabinete de Proteção Financeira da DECO permitem quantificar esse impacto, considerando o capital já amortizado e o prazo de revisão do contrato.

Cenário Atual – Junho de 2025

Neste mês- verifica-se uma descida generalizada das taxas Euribor, com especial destaque para a taxa a 3 meses, que atingiu o valor mais baixo desde dezembro de 2022. Os valores de referência atuais são:

- Euribor 3 meses: 2,087%

- Euribor 6 meses: 2,116%

- Euribor 12 meses: 2,081%

Esta redução traduz-se numa diminuição efetiva das prestações mensais dos contratos revistos em junho.

Simulações: Redução da Prestação Mensal

Para um crédito de 150.000€, com spread de 1,00% e um prazo de amortização de 30 anos, as simulações apontam para reduções significativas na prestação mensal, considerando o capital médio amortizado em cada período de revisão:

- Euribor a 3 meses:

Prestação passa para 640€, uma redução de 36€ face aos 676€ pagos desde março (-5,3%); - Euribor a 6 meses:

Nova prestação de 643€, menos 55€ em relação aos 698€ pagos desde dezembro (-8,0%); - Euribor a 12 meses:

Prestação desce para 642€, uma poupança mensal de 134€ comparada com os 776€ pagos no último ano (-17,3%).

Esta descida pode representar um alívio até 130€ por mês, dependendo das características específicas de cada contrato.

Resumo das Simulações

Prazo de Revisão | Prestação Anterior (Maio/25) | Prestação Atual (Junho/25) | Diferença Mensal |

Euribor 3M | 653,00€ | 640,00€ | -13€ |

Euribor 6M | 650,00€ | 643.00€ | -7€ |

Euribor 12M | 647,00€ | 642,00€ | -5€ |

A descida da Euribor constitui uma notícia positiva para milhares de famílias portuguesas, após meses de agravamento dos encargos com crédito à habitação. A continuação deste alívio dependerá da política monetária futura do Banco Central Europeu, mas, para já, representa um importante fôlego no orçamento familiar.

É fundamental que cada consumidor analise cuidadosamente as condições do seu contrato e, em caso de dúvida, procure apoio junto do seu banco ou de entidades como a DECO, que podem ajudar a interpretar o impacto destas mudanças e a planear melhor a gestão financeira familiar.

Para mais contactos e ajuda, Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail: protecaofinanceira@deco.pt .

Descomplicar as taxas de juro no crédito à habitação

No novo episódio do POD e DEVE, da DECO, falamos sobre como podemos reagir às variações das taxas de juro no crédito habitação.

Após um longo período de taxas Euribor negativas, assistimos a uma subida drástica que atingiu em 2023 o valor máximo de 4, 065%. Hoje, vivemos uma descida gradual das taxas de juro, com a Euribor a fixar-se nos 2,407%, em fevereiro passado.

Neste episódio do POD e DEVE, a DECO tentamos responder à questão: Podem os consumidores respirar de alívio ou manter-se atentos à evolução do mercado?

Junta-se a nós para esclarecer estas e outras questões sobre uma medida que pode fazer a diferença no pagamento da sua renda e no equilíbrio do seu orçamento familiar!

🎧 Ouve já e fica informado!

https://youtu.be/mNnwmnUfMRE

Garantia pública no crédito à habitação para jovens

No novo episódio do POD e DEVE, da DECO, falamos sobre a garantia pública no crédito à habitação para jovens.

Como funciona este mecanismo? Quem pode beneficiar? E quais os principais desafios na hora de aceder a um empréstimo para compra de casa?

Junta-se a nós para esclarecer estas e outras questões sobre uma medida que pode fazer a diferença na conquista da primeira habitação!

🎧 Ouve já e fica informado!

https://youtu.be/vvu6ZIaATQY

Lançamos um novo episódio mensalmente, à quinta-feira. Fiquem connosco, sigam-nos nas diversas plataformas, partilhem e deixem os vossos comentários. Afinal, falar de dinheiro é falar de escolhas e juntos podemos fazer melhores escolhas para um futuro financeiro mais seguro!

Amortização antecipada sem cobrança de comissão em 2025

A comissão de reembolso antecipado dos contratos de crédito para aquisição ou construção de habitação própria permanente mantém-se suspensa até 31 de dezembro de 2025

Estão abrangidos os contratos de crédito habitação própria e permanente que se encontrem no momento da amortização num período de taxa variável.

Crédito à habitação com taxa variável

Durante este ano é possível amortizar o crédito para compra de habitação própria e permanente, indexado à taxa variável Euribor, sem limite de capital em dívida, sendo que a amortização pode ser total ou parcial, sem pagar a comissão de 0,5% do capital amortizado.

De referir que são pagos 5 euros por cada 1000 euros amortizados quando a comissão é devida.

Mais informação: Crédito à Habitação: Amortização antecipada

Crédito à habitação com taxa fixa

Excluídos desta suspensão estão os créditos à habitação com taxa fixa, em que a comissão é de 2%, ou seja, de 20 euros por cada mil euros reembolsados.

Mais informação: Crédito à Habitação: taxa fixa ou taxa variável - DECO

Crédito para aquisição de habitação secundária

A suspensão da cobrança de comissão pelo reembolso antecipado não é aplicável no caso de estarem em causa contratos de crédito para aquisição ou construção de habitação secundária.

Amortizar compensa?

De salientar que ao amortizar antecipadamente o crédito habitação permite baixar a prestação ao reduzir o valor do capital em dívida e dos juros associados. Assim, se tem algumas poupanças, a amortização de parte do capital em dívida no crédito à habitação pode ser uma boa resposta a este período de subida dos juros.

Mas poupança que usa para a amortizar o crédito habitação não deve ser o seu fundo de emergência. Caso contrário, está a pôr em risco a sua estabilidade financeira perante um imprevisto futuro.

https://youtu.be/Fgu9lVe5QRE

Quer mais informação sobre esta temática?

Fale com os especialistas do Gabinete de Proteção Financeira através do número 213 710 238, ou envie-nos as suas dúvidas para o e-mail protecaofinanceira@deco.pt